Die Sorge vor der sozialen Spaltung in Deutschland ist greifbar. Obwohl die Einkommensunterschiede in den vergangenen Jahren nicht zugenommen haben, wird die Gerechtigkeitsdebatte mit immer neuen Auswertungen von Statistiken genährt. Auch das prägt die politische Willensbildung. Am Sondierungspapier der potentiellen großen Koalition wird im Abschnitt „Soziales, Rente, Gesundheit und Pflege“ deutlich, dass die Verhandlungspartner mit aller Macht verhindern wollen, dass einkommensschwächere Haushalte in Deutschland abrutschen. Das Rentenniveau soll bei 48 Prozent des Durchschnittseinkommens stabilisiert und eine Grundrente für langjährig Beschäftigte eingeführt werden.

http://www.faz.net/aktuell/finanzen...-wenig-verdient-sorgt-wenig-vor-15407237.html

Das Thema ist ja eigentlich immer aktuell und momentan angesichts der Sondierungsgespräche und eventuell bald Koalitionsverhandlungen von besonderer Bedeutung. Vor einiger Zeit hatte ja Horst Seehofer Zweifel daran geäussert, ob sich die Riester-Rente überhaupt lohnen würde, wofür er von einigen Seiten auch Zustimmung bekommen hat.

In dem Artikel waren auch Grafiken mit der Sparquote und Nutzung von verschiedenen Altersvorsorge-Produkten, aufgeteilt nach Einkommensgruppe, wenn sich jemand dafür interessiert kann ich die Zahlen noch posten.

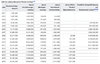

Im Anhang habe ich noch eine Tabelle aus Wikipedia, in der man erkennt, welche Arten von der Riester-Rente wie oft genutzt werden. Quelle: https://de.m.wikipedia.org/wiki/Riester-Rente

Nun die Frage, nutzt ihr die Riester-Rente oder sorgt ihr mit anderen Altersvorsorge-Produkten vor?

")